МгШЈЦНОљзЪБОГЩБО

2012-09-15 11:57:45 РДдДЃКжаЛЊВЦЛсЭј

ЁЁживЊПМЕуЃКМгШЈЦНОљзЪБОГЩБО

ЁЁЁЁПМЦЕЃКЁяЁяЁя ФкШнвЊЧѓБиаыеЦЮеЃЌЯрЙиФкШнашБГЫаЃЌЪьМЧгкаФЁЃ

ЁЁЁЁ(вЛ)МгШЈЗНАИЕФбЁдё

ЁЁЁЁМгШЈЦНОљзЪБОГЩБОЕФМЦЫугаШ§жжМгШЈЗНАИПЩЙЉбЁдёЃКеЫУцМлжЕМгШЈЁЂЪЕМЪЪаГЁМлжЕМгШЈКЭФПБъзЪБОНсЙЙМгШЈЁЃШчЙћЦѓвЕЯђФПБъзЪБОНсЙЙЗЂеЙЃЌФПБъзЪБОНсЙЙМгШЈЪЧзюгавтвхЕФЁЃ

ЁЁЁЁ(Жў)ЗЂааГЩБОЕФгАЯь

ЁЁЁЁ1.еЎЮёЕФЗЂааГЩБО

ЁЁЁЁШчЙћдкЙРМЦеЎЮёзЪБОГЩБОЪБПМТЧЗЂааЗбгУЃЌдђашвЊНЋЦфДгГязЪЖюжаПлГ§ЃЌДЫЪБЃЌеЎЮёЕФЫАЧАзЪБОГЩБО гІЪЙЯТЪНГЩСЂЃК

ЁЁЁЁ

ЁЁЁЁ2.ЦеЭЈЙЩЕФЗЂааГЩБО

ЁЁЁЁаТЗЂааЦеЭЈЙЩЕФзЪБОГЩБОЃЌвВБЛГЦЮЊЭтВПШЈвцзЪБОГЩБОЃЌаТЗЂааЦеЭЈЙЩЛсЗЂЩњЗЂааГЩБОЃЌЫљвдЃЌЫќБШСєДцЪевцНјаадйЭЖзЪЕФФкВПШЈвцзЪБОГЩБОвЊИпвЛаЉЁЃ

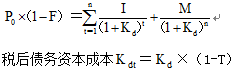

ЁЁЁЁШчЙћНЋГязЪЗбгУПМТЧдкФкЃЌаТЗЂааЕФЦеЭЈЙЩзЪБОГЩБОЕФМЦЫуЙЋЪНЮЊЃК

ЁЁЁЁ![]()

ЁЁЁЁ(Ш§)гАЯьзЪБОГЩБОЕФвђЫи

ЁЁЁЁ1.ЭтВПвђЫиЃКРћТЪЁЂЪаГЁЗчЯевчМлКЭЫАТЪЁЃ

ЁЁЁЁ2.ФкВПвђЫиЃКзЪБОНсЙЙЁЂЙЩРћеўВпКЭЭЖзЪеўВпЁЃ

ЯрЙиШШДЪЫбЫїЃК МгШЈЦНОљзЪБОГЩБО

ЩЯвЛЦЊЃКГЄЦкЙЩШЈЭЖзЪШЈвцЗЈ

ЯТвЛЦЊЃКЦНЯњЗЕРћЛсМЦДІРэ

ЦЕЕРзмХХаа

ЦЕЕРБОдТХХаа

- ЦѓвЕЯнШыВЦЮёРЇОГКѓЫљв§ЗЂЕФГЩБОЗжЮЊжБНгГЩБОКЭМфНгГЩБО

- ОгЊзЪВњгыН№ШкзЪВњЕФЧјЗж

- змЬхЩѓМЦВпТдгыОпЬхЩѓМЦМЦЛЎЕФЧјБ№гыСЊЯЕ

- вдЬЏгрГЩБОМЦСПЕФН№ШкзЪВњЕФМѕжЕДІРэ

- ДцЛѕНижЙВтЪдГЬађЕФФПЕФ

- ЭСЕиЪЙгУШЈЁЊЁЊзїЮЊЮоаЮзЪВњЁЂЭЖзЪадЗПЕиВњЛЙЪЧДцЛѕЕФЧјЗж

- ЙмРэВугыжЮРэВуЕФЧјБ№

- зЂВсЛсМЦЪІЮЊСЫбщжЄБЛЩѓМЦЕЅЮЛМЧТМЕФЯњЪлНЛвзЪЧЗёецЪЕЗЂЩњКЭДцдк