ДэеЪИќе§ЗНЗЈ

2013-07-16 10:56:59 РДдДЃКжаЛЊВЦЛсЭј

ДэеЪИќе§ЗНЗЈ

вЛЁЂЛЎЯпИќе§ЗЈШчЙћМЧеЫЦОжЄЮоЮѓЃЌжЛЪЧдкЕЧМЧеЫВОЪБГіЯжГаДЛђМЦЫуДэЮѓЃЌПЩвдВЩгУЛЎЯпИќе§ЗЈИќе§ЁЃОпЬхВНжшЪЧЃК

ЁЁЁЁдкДэЮѓЕФЮФзжЛђЪ§зжЩЯЛЎвЛЬѕКьЯпЃЌБэЪОзЂЯњЃЌЕЋБиаыЪЙдгазжМЃШдПЩБцШЯ ЃЛ

ЁЁЁЁгУРЖзжНЋе§ШЗЕФЮФзжЛђЪ§зжаДдкЛЎЯпЩЯЗНЃЛ

ЁЁЁЁМЧеЫШЫдБдкИќе§ДІЧЉУћЛђИЧеТЃЌвдУїШЗд№ШЮЁЃ

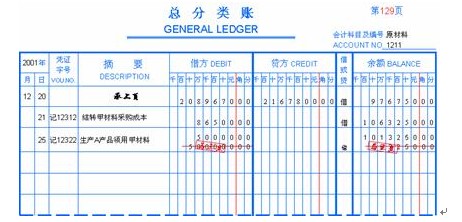

ЁЁЁЁШчФГФъ12дТ25ШеЗЂГіЕФВФСЯЃЌгІЮЊ50000дЊЃЌМЧеЫЦОжЄе§ШЗЃЌЕЋдкЕЧМЧеЫВОЪБМЧГЩ500000дЊЃЌИќе§ШчЯТЃК

ЁЁЁЁЖўЁЂКьзжИќе§ЗЈ

ЁЁЁЁКьзжИќе§ЗЈгжГЦКьзжГхЯњЗЈЃЌЪЧдкБржЦМЧеЫЦОжЄЪБЃЌЗЂЩњН№ЖюЁЂЛђПЦФПЛђМЧеЫЗНЯђЕФДэЮѓЃЌгЩДЫДэЮѓЕФМЧеЫЦОжЄЕЧМЧеЫВОЖјЗЂЩњЕФМЧеЫДэЮѓЃЌПЩгУКьзжИќе§ЗЈИќе§ЁЃОпЬхВНжшЪЧЃК

ЁЁЁЁЕквЛВНЃКБржЦвЛеХгыдДэЮѓЦОжЄЯрЭЌЕФКьзжН№ЖюЦОжЄЃЌВЂОнвдШыеЫ

ЁЁЁЁзЂЃКШеЦкЬюаДБржЦКьзжЦОжЄЪЕМЪШеЦкЃЛБрКХАДЕБЧАЦОжЄЫГађБрКХЃЛеЊвЊзЂУї“ГхЯњ×дТ×Ше×Рр×КХДэЮѓЦОжЄ”

ЁЁЁЁЕкЖўВНЃКБржЦвЛеХе§ШЗЕФРЖзжЦОжЄЃЌВЂОнвдЕЧеЫ

ЁЁЁЁзЂЃКШеЦкЬюаДБржЦЦОжЄЪЕМЪШеЦкЃЛБрКХАДЕБЧАЦОжЄЫГађБрКХЃЛеЊвЊзЂУї“Иќе§×дТ×Ше×Рр×КХДэЮѓЦОжЄ”

ЁЁЁЁШчЙћМЧеЫКѓЗЂЯжЫљМЧН№ЖюДѓгкгІМЧН№ЖюЃЌЖјЛсМЦПЦФПКЭМЧеЫЗНЯђОље§ШЗЃЌДЫЪБПЩБржЦвЛеХгыдДэЮѓЦОжЄПЦФПЯрЭЌЁЂН№ЖюЮЊЖрМЧН№ЖюЕФКьзжЦОжЄЃЌВЂОнвдЕЧМЧШыеЫЃЌвдГхЯњдЖрМЧН№ЖюЁЃ

ЁЁЁЁзЂЃК

ЁЁЁЁеЊвЊзЂУї“ГхЯњ×дТ×Ше×Рр×КХЦОжЄЖрМЧН№Жю”

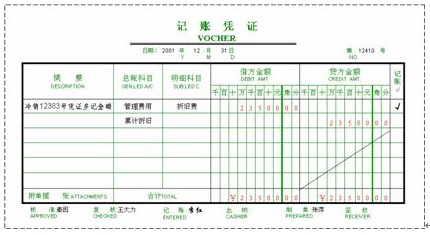

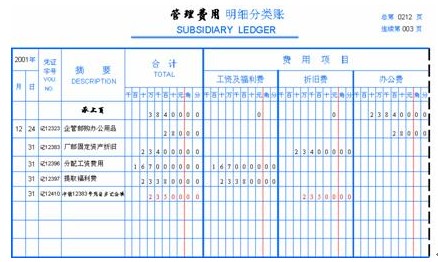

ЁЁЁЁШчОМьВщЗЂЯжвбМЧШыЙмРэЗбгУЕФелОЩЗбгІЕБЪЧ210500дЊЃЌЖрМЦ23500дЊЃЌИќе§ШчЯТЃК

ЁЁЁЁЕквЛВНЃКгУКьзжН№ЖюБржЦвЛеХЖрМЧ23500дЊН№ЖюЕФМЧеЫЦОжЄ

ЁЁЁЁЕкЖўВНЃЌИљОнЩЯЪіКьзжН№ЖюЕФМЧеЫЦОжЄЕЧМЧЙмРэЗбгУеЫВОЃЌАќРЈзмеЫгыУїЯИеЫЃЌЯТБпвдЙмРэЗбгУУїЯИеЫЕЧМЧЮЊР§ЃК

ЁЁЁЁШ§ЁЂВЙГфЕЧМЧЗЈ

ЁЁЁЁШчЙћМЧеЫКѓЗЂЯжМЧеЫЦОжЄжаПЦФПе§ШЗЃЌЕЋЫљМЧН№ЖюаЁгкгІМЧН№ЖюЃЌдђПЩвддЫгУВЙГфЕЧМЧЗЈНјааИќе§ЃЌОпЬхВНжшЪЧЃК

ЁЁЁЁБржЦвЛеХгыдДэЮѓЦОжЄПЦФПЯрЭЌЁЂН№ЖюЮЊЩйМЧН№ЖюЕФРЖзжЦОжЄ

ЁЁЁЁзЂЃКеЊвЊзЂУї“ВЙГф×дТ×Ше×Рр×КХЦОжЄЩйМЧН№Жю”

ЁЁЁЁИљОнЩЯЪіМЧеЫЦОжЄЕЧМЧШыеЫЃЌгУвдВЙГфдЩйМЧН№Жю

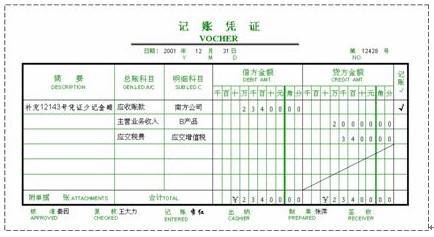

ЁЁЁЁ12дТ31ШеОМьВщЗЂЯж12дТ28ШевбШыеЫЕФЩоЯњИјФЯЗНЙЋЫОЕФBВњЦЗЯњЪлЪеШыгІЮЊ120000дЊЃЈЩйМЦ20000дЊЃЉЃЌдіжЕЫА20400дЊЃЈЩйМЦ3400дЊЃЉЃЌШЋВПЮДЪеЛѕПюЮЊ140400дЊЃЈЩйМЦ23400дЊЃЉЃЌИќе§ШчЯТЃК

ЁЁЁЁЕквЛВНЃКБржЦвЛеХЩйМЦН№ЖюЕФМЧеЫЦОжЄ

ЁЁЁЁЕкЖўВНЃКВЙГфЕЧМЧеЫВО

ЯрЙиШШДЪЫбЫїЃК ДэеЪИќе§ЗНЗЈ

ЩЯвЛЦЊЃКжЦдьЗбгУдЄЫуЕФБржЦГЬађ

ЯТвЛЦЊЃКШчКЮНјааБОФъРћШѓНсзЊ