2013中级会计师《中级经济法》教材新旧变化对比

2013-05-20 11:24:52 来源:中华财会网

2013中级会计师《中级经济法》教材新旧变化对比

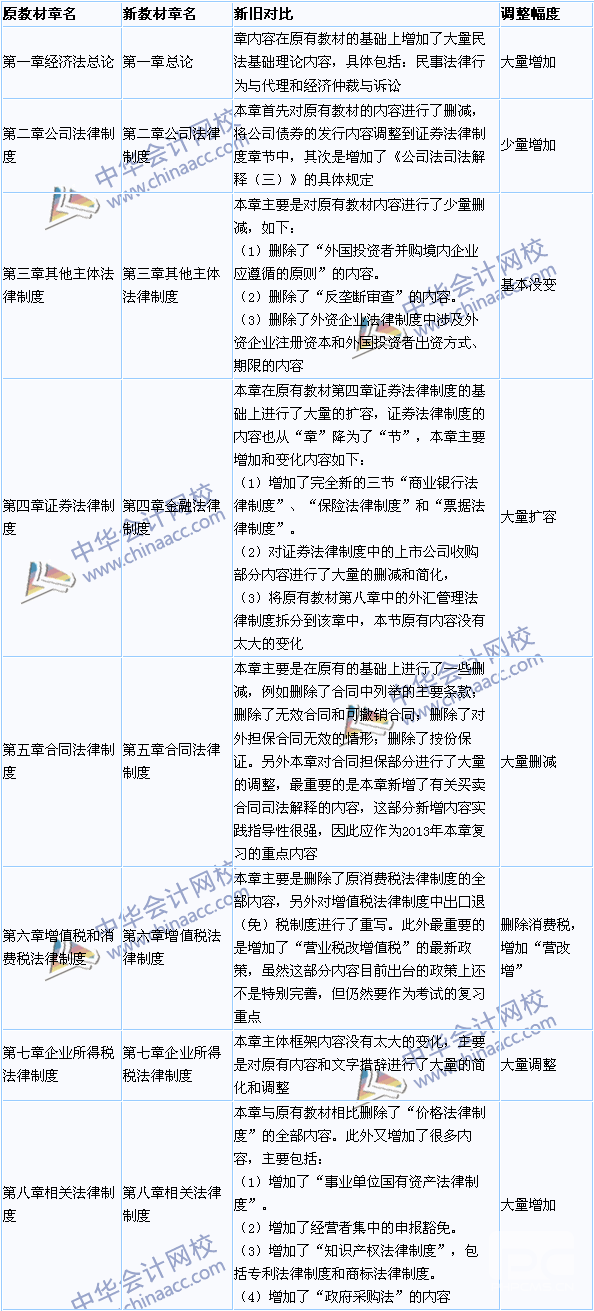

一、2013年教材总体变化情况

本课程的内容在2013年发生了重大的变化,首先将原考试大纲和教材的大部分章节进行了拆分和合并,其次原有的内容也发生了翻天覆地的变化,最大的变化当属加入了票据法律制度、商业银行法律法律制度、保险法律制度等内容,预计这将使得考试的出题形式和方式发生较大的变化和转型,更加具有灵活化和多样性的特征。整体上看,考试大纲和教材大致进行了如下的调整。

二、对经济法考生的影响和学习建议

(一)教材篇幅直逼“注会经济法”

2013年中级经济法教材无疑是近几年调整最大的一次,今年,中级经济法这个大家庭不但迎来了新成员——新加入了多年职称经济法闻所未闻、见所未见的商业银行法、保险法、知识产权法等内容,而且多年前“离家出走”的政府采购法、事业单位国有资产法、票据法等内容也再次回归到这个大家庭中来,因此2013年也必将成为中级经济法教材内容最为兴盛的一年,教材厚度直逼注会经济法教材,当然,这也给考生们的学习带来了比较大的困扰,毕竟需要学习的内容多了,需要花费的时间和精力也大了,这也就进一步要求广大考生尽早开始学习经济法课程,提早准备,提早进入状态,渐入佳境,这样才能在10月份考试前完成这门课程的复习任务。在此,老师提醒大家时刻要记住,经济法也是中级会计专业技术资格中一门独立的课程,虽然其主要以文字记忆和理解为主,但今年的“板儿砖”教材确实形象的告诉了我们,经济法的地位与其他两科同等重要。

(二)“秒杀突击队员”

目前中级经济法是否可以在考前1~2个星期靠突击就能通过?惨烈的伤亡可以告诉你基本无望。据不完全统计,10个零基础学员中会有9个败下阵来,另外一个也是运气占了上风,这是因为近几年来,试卷中简单记忆类的题目有日益减少的趋势,而理解类的题目日益增多。《经济法》课程的性质不同于《中级会计实务》和《财务管理》课程,其要求考生对更多的考试内容加以必要的记忆,但单纯的记忆并不是本课程的考核目的,《经济法》课程的考核重点应当是考生建立在记忆性知识基础上的分析判断能力、综合分析能力和实务操作能力,单纯的突击仅仅解决了“记忆”的问题,而对全书整体的把握和法律规定的理解靠的是平时一点一滴的积累。近几年《经济法》科目的试题,不仅考核考生掌握经济法的基本理论、制度和相应的法条规定,还着重考核考生运用相关经济法知识以解决经济生活中发生的实际问题,这就需要考生具备较强的综合分析、判断、归纳能力。例如,根据《公司法》的规定:“有限责任公司全体股东首次出资额不得低于注册资本的20%,也不得低于法定的注册资本最低限额”,对于广大突击队员们在突击时可能主要记忆的是这里“20%”的比例,但却忽视了后面的一个条件“不得低于法定的注册资本最低限额(依照法律规定,该最低限额为3万元)”,而考试题目设置考点往往是在后面的这个限定条件上,这样就无端掉进了陷阱,从某种意义上看可能也是一种必然。虽说有“临阵磨枪、不快也光”的谚语,但面对中级经济法2013年教材这个无比强大的“集团军”,奉劝考生平时还是要加强对基础知识的学习,“打好基础、不搞突击”,仅靠考前突击不但会事与愿违,甚至可能将自己的中级会计资格考试拖入“持久战”的泥沼。

相关热词搜索: 2013中级会计师 中级经济法教材新旧变化