2014注税考试《税法一》新旧教材变化对比

2014-01-08 13:58:42 来源:中华财会网

2014注税考试《税法一》新旧教材变化对比2014年注册税务师考试教材已上市,为帮助广大考生尽快熟悉及了解新教材内容调整变动情况,中华会计网校分别对各科目作了详细对比。以下是2014年《税法一》教材变化内容。

2014注税考试《税法一》新旧教材变化对比

2014年注册税务师考试教材已上市,为帮助广大考生尽快熟悉及了解新教材内容调整变动情况,中华会计网校分别对各科目作了详细对比。以下是2014年《税法一》教材变化内容。

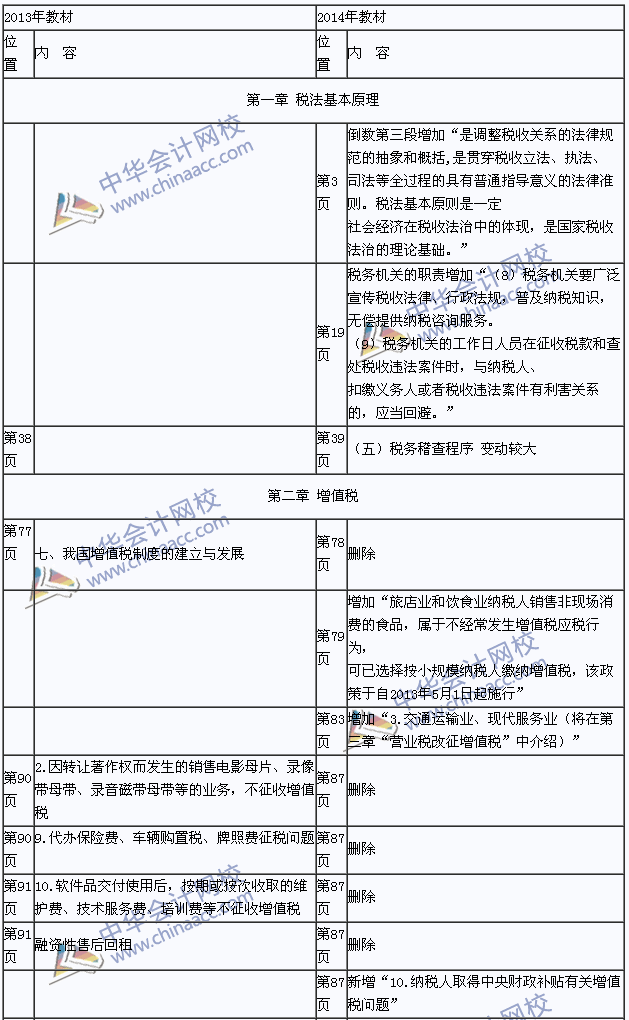

2014年教材和2013年教材相比,发生了很大的变化,营业税改征增值税的内容单独作为一章。其他章节也有不少变动。

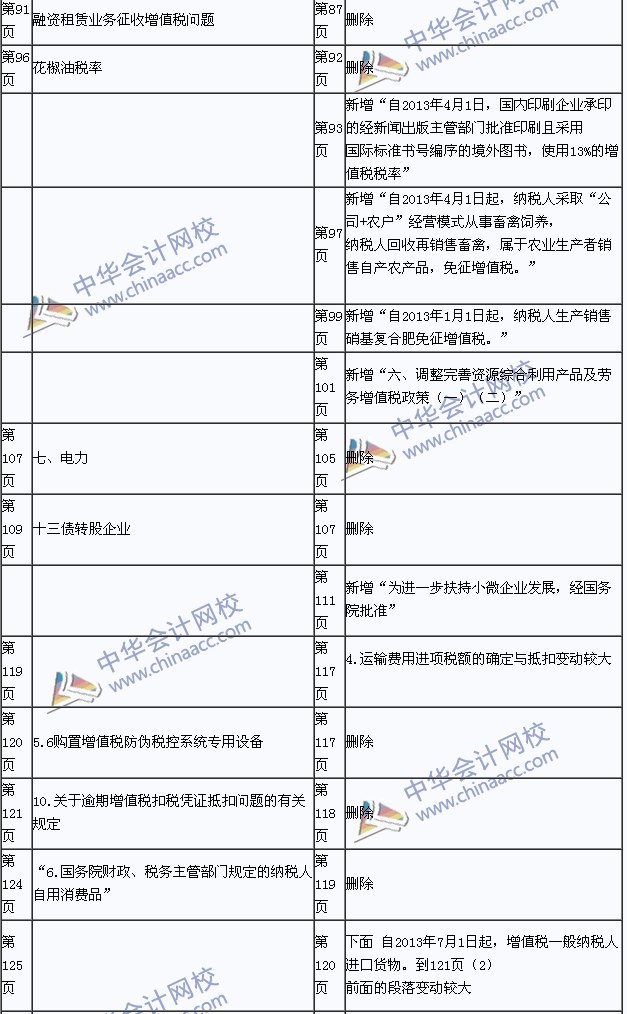

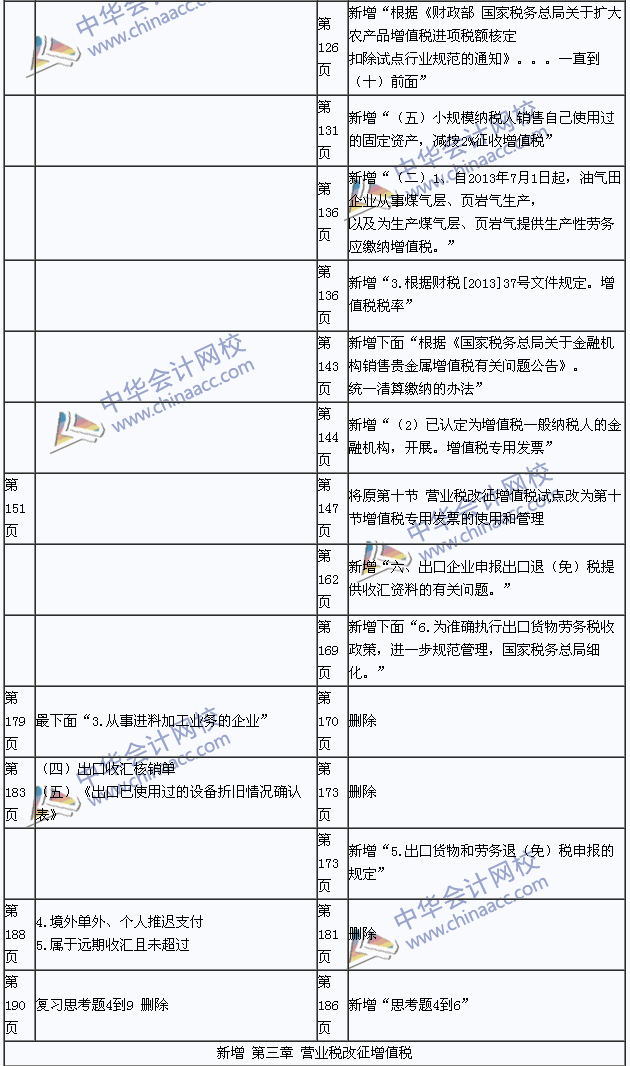

第二章中增值税的征税范围有较多调整,增值税的减免税内容也更新不少内容,其他几节也都有一些细节的调整。

第三章营改增的内容单独作为一章。

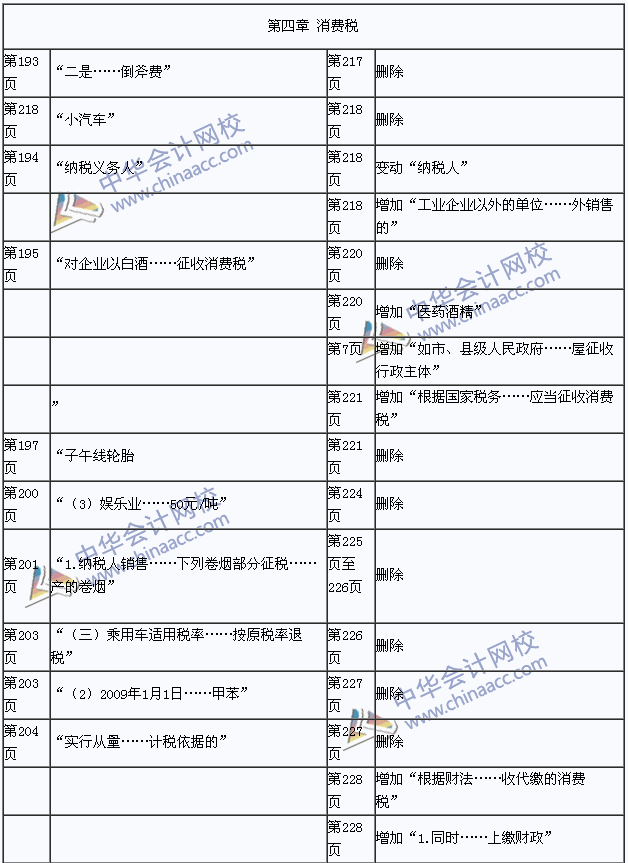

第四章消费税,征税范围有一些细节方面的调整。

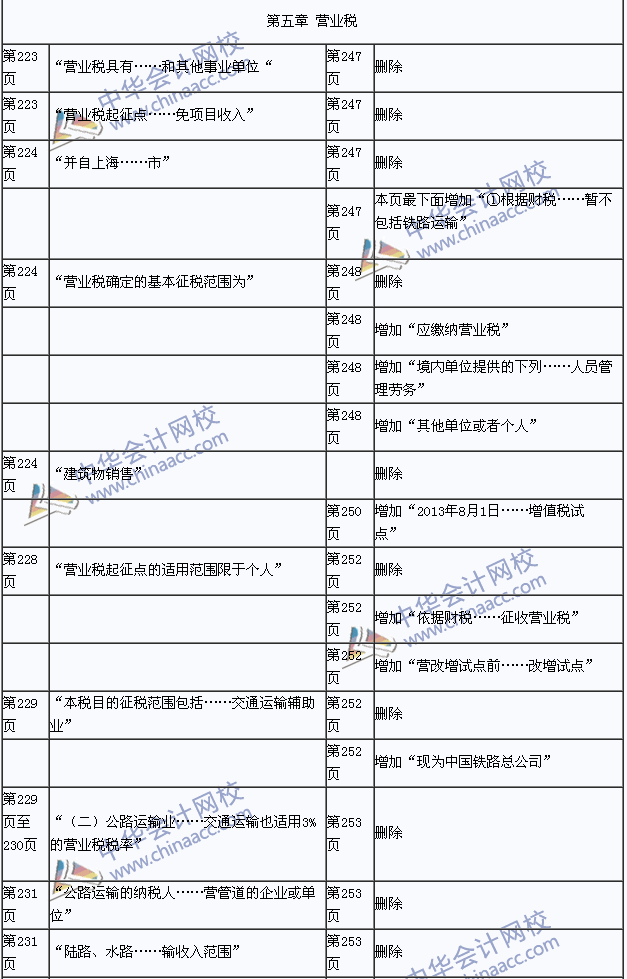

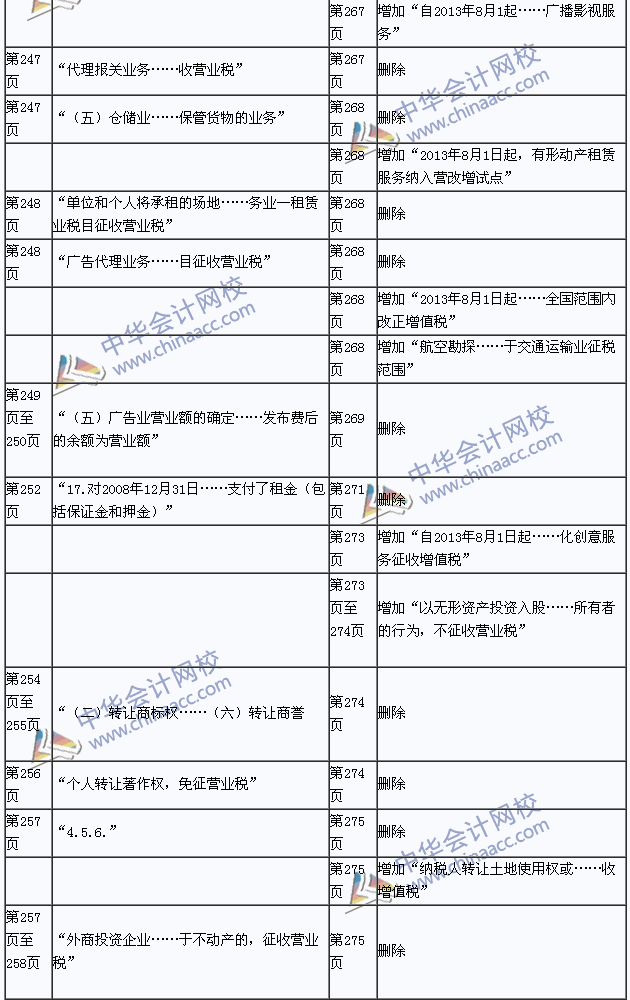

第五章营业税,删除很多涉及营改增的内容。

其他章节相对来说,变动更小一些。

2014年注册税务师考试《税法一》新旧教材对比